更重要的是,这一次新型浮动费率基金将逐渐走向常规化,

按照监管部门要求,在未来一年内,管理规模居前的行业头部机构发行此类基金数量不低于其主动管理权益类基金发行数量的60%;试行一年后,及时展开评估,并予以优化完善,逐步全面推开。

大家对此类基金势必得有一个清晰的了解和认识。

新型浮动费率基金将管理费与业绩、持有时长挂钩,打破基金旱涝保收模式。通过非对称设计让利持有人,在1.2%的基准档管理费基础上,做得差的,管理费直接减半,做得好的,最高也只能收取1.5%的管理费。

同时,华夏瑞享回报的另一大特点是浮动费率与实力基金经理的深度结合,基金拟由百亿基金经理王君正担纲管理;在其过往业绩衬托下,有了浮动费率之外的另一吸引点。

非对称的浮动费率,

与持有人利益深度绑定

浮动费率的基金产品在我国也不是一个新鲜产品,20年多前就已经有了相关尝试。

但是,这一次的浮动费率改革,从制度设计上更加成熟有效,并且将走向常规化。

过去,在传统固定费率模式下,一只基金业绩无论好坏,基金的管理费都是一样的。这也是一直为市场所诟病的“基民不赚钱、基金公司赚钱”的现象。

2025年5月7日,证监会发布《推动公募基金高质量发展行动方案》,要求建立管理人与投资者利益深度绑定的浮动费率机制;

新设立的主动管理权益类基金大力推行基于业绩比较基准的浮动管理费收取模式。

华夏瑞享混合正是遵循行动方案的指导要求,其基金管理费由固定管理费(0.6%/年)、或有管理费(0.6%/年)和超额管理费(0.3%/年)组成。

那么这一浮动费率基金到底怎么浮动,具体又是如何让利持有人的?

来源:华夏基金

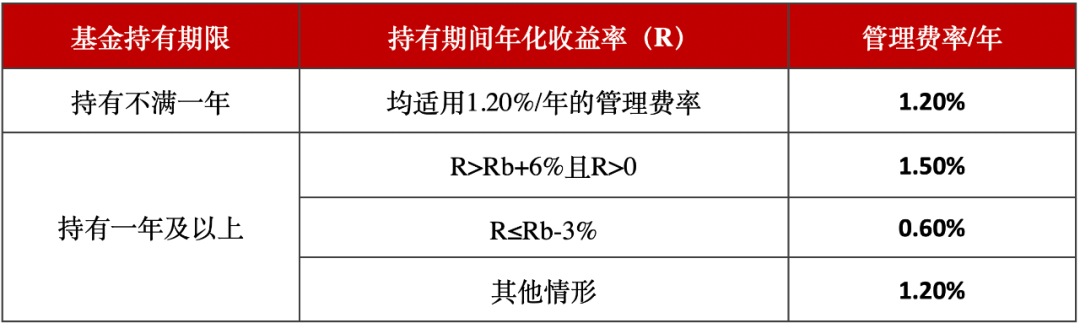

如上图所示,管理费计提方法如下:

短期持有档:如果基民持有该基金不到一年就赎回了,管理费仍按1.2%年费率收取。

长期持有档:如果基民持有该基金超过一年再赎回,管理费的收取规则就会分为三种情况:

1)超额收益档:如果该基金在基民持有期间赚钱了,同时持有期间的年化收益率还跑赢了业绩比较基准6%以上,基金公司可以收取每年1.5%的管理费。

2)业绩不佳档:如果该基金在基民持有期间跑输了业绩比较基准3%或更多,基金公司最多只能收取每年0.6%的管理费。

3)中间档:除了以上两种情况,基金公司仍按每年1.2%收取管理费。

也就是说,基金公司只有在基民持有基金超过一年,持有期间年化收益为正,并且相较基准有6个百分点以上的年化收益率时,才能多收0.3%的管理费。

但如果基金年化跑输业绩基准达到3个百分点,管理费率就降至0.6%,相当于管理费砍半。

这种非对称设计,既鼓励管理人追求超额收益,又充分让利投资者,

通过费率下调减轻投资者在业绩不佳时的负担,真正实现“收益共享、风险共担”。

百亿级基金经理

有产品7年年化收益15%

本次拟出任华夏瑞享混合基金经理的是华夏旗下知名基金经理王君正,

Wind数据显示,截至2025年5月21日,王君正共管理华夏3只公募基金,合计规模超130亿。

这其中,华夏信兴回报是他加盟华夏后发行的第一只新基金产品,2023年11月成立以来累计涨幅9.87%,同期沪深300涨幅9.51%,万得偏股混合型基金指数涨幅4.22%。

来源:wind,载至2025.5.21

资料显示,王君正具备超16年证券从业经验,其中11年公募基金管理经验。

2013年开始担任基金经理,先上手的是金融地产基金,还曾以102.49%的年度回报获得过2014年股票型基金冠军(数据来源:wind);

2015年,王君正开始管理全市场基金,逐步将能力圈先后扩展到了医药行业和食品饮料行业。

Wind统计显示,他管理的一只全市场基金,在2015年牛市高点开始任职起的7年多时间,共取得了175.50%的总回报,年化收益为14.96%;

相对业绩比较基准的超额收益达到了153.84%,组合长期跑赢主要宽基指数。

来源:Wind,数据截至2022.6.30

可以看到,在他管理过的6只公募基金中,有4只产品成立以来年化涨幅超10%;

2只产品成立以来相对沪深300的超额收益超150%,其中一只金融地产基金的超额收益高达233.01%。

王君正的投资框架坚持“定量+定性”结合,偏好长期ROE高且稳定的成长性个股,对估值有一定容忍度。

王君正认为,组合长期投资收益是胜率和赔率的组合,

对胜率的判断,基于基本面研究和对行业的理解,致胜的核心是领先于市场判断细分产业链的变化。

从过往的业绩归因分析来看,王君正擅长基于核心能力圈,捕捉中长期盈利性和成长性靠前的个股,

力求精准买入,左侧布局,为投资者获取较为明显的超额收益。

同时,王君正所在的华夏基金,作为头部公募机构,打造了业内最大的买方投研团队之一,股票行业和策略研究团队近60人,为基金经理提供扎实的研究支持。

中国资产重估远未结束,

东升西落或具备更多条件

特朗普关税战2.0以来,其政策的反复无常引发市场对美元资产的不信任度抬升。4月初全球市场目睹了一场美债、美元及美股的股债汇“三杀” 。

中国市场和美股相关性低,在当前环境下是分散风险的较好选择。加上中国流动性较为宽裕,权益市场被视为吸收流动性的较好入口。

Wind数据显示,银行间流动性延续宽松局面,截至2025年5月21日,10年国债收益率为1.69%。较低的无风险利率有利于资金涌入权益市场。

知名学者刘煜辉认为,投资者要看到这个时代的背景,G2在为全球未来的新秩序、新的均衡在进行激烈的战略的竞争。

这个事情是长期的,而且阶段性地会有激烈的碰撞和博弈。

而每一次激烈的碰撞和博弈导致市场的波动,都是中国核心资产倒车接人的时机。

兴业证券全球首席策略师张忆东近日指出,二季度的调整,并不改变中国这一轮资产重估的核心逻辑。

我们应该利用好二季度的“黄金坑”,逢低布局三大类战略资产。

他强调,中国资产的重估远没有结束,特别是科技和新消费的重估,只是刚刚开始。

当然,最后要提醒投资者的是,管理费率只是影响我们投资回报的因素之一。

虽然它能将持有人和基金公司更好地利益绑定,但决定投资收益的主要因素,还是市场环境、入场时间、基金经理的投资水平等等。

在挑选基金,尤其是主动管理型基金时,投资者还是要把精力更多地放在选合适的产品、选合适的基金经理上。

- 结语-

投资报原创的稿件,有转载需要的,请留言。

投资报发布的、未标原创的,可直接转载,但需注明来源和作者。

热点资讯

2025-06-06 星期五

资讯持续更新中