想要获取可观的基金收益,离不开基金经理勤勤恳恳的操作。

而要在债券日常琐碎而细致的交易中做出差异化,公司层面的多策略储备、系统优势,基金经理的策略搭配和交易能力便成了胜负手。

投资报这次深访的永赢基金固定收益投资部总经理吴玮,就是在这家固收大厂中涌现出的一位策略交易高手。

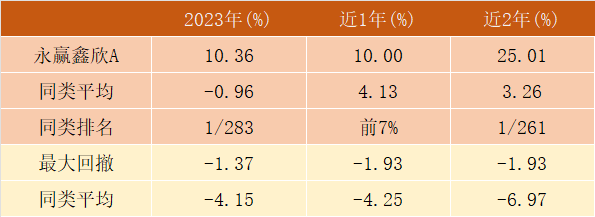

银河证券数据显示,截至2025年4月30日,吴玮和卢丽阳共同管理的股债对冲策略的永赢鑫欣近2年取得了25.01%的总回报,在同类基金中排名第一。

来源:截至2025.4.30,业绩数据来自Wind,同类平均为万得偏债混合基金指数。排名数据来自银河证券,近1年排名为18/261,同类为普通偏债型基金【股票上限高于30%】。

吴玮和卢丽阳管理的同策略产品永赢逸享业绩也非常出色,Wind数据显示,截至2025年4月30日,A类近半年收益率6.36%,排名二级债基同类前6%(64/1176)。

资料显示,永赢基金通过多年耕耘,在机构和大众层面形成了良好的口碑,在固收业务上已处在全市场前列。

一个例证就是银河证券数据显示,截至2024年末,永赢基金非货规模达3517亿元,全市场排名17/160。非货及债券投资方向的规模连续8年每年都增加200亿+,全市场仅有永赢一家做到。

对话中,吴玮细细向我们拆解了永赢固收团队的成长和核心投资竞争力,勾勒出了永赢全周期投资法的布局之道。

吴玮是银行自营出身的债券投资人,拥有14年证券相关从业经验,5.5年基金管理经验。他是复旦大学应用数学博士, 2010年进入浦发银行金融市场部,从债券交易员、交易主管到副处长(主持工作),2019年加入永赢基金开始管理基金。

吴玮投资风格稳健,长期植根于人民币债券及相关衍生品的投资和交易工作,市场经验丰富,善于自上而下开展投资布局和资产轮动。

在做利率债投资交易工作时,带着数学博士的严谨和固收基金经理对每个BP的执着,总能率先买到收益率曲线上收益风险比更佳的“凸点”。

沉浸式做好每笔交易,充分运用久期策略、杠杆策略、骑乘策略、曲线策略等多种策略灵活应对市场,力争带给投资人更稳健的利率债基持有体验。

Wind数据显示,截至4月30日,吴玮目前管理总规模超600亿元,在管9只债券基金,涵盖利率债、利率债指、股债对冲等丰富策略的产品,有6只产品近1年业绩排名同类前1/6。

公司固收体系中有诸多基金近年来的业绩持续向好,尤其是获取超额收益的能力突出。

海通数据显示,截至2025年一季度末,永赢基金固收超额收益率在18家固收大型公司中近2年、近3年均排名前三(3/18、2/18)。

多策略能力创造超额收益

全周期产品矩阵满足需求

一位挑选基金颇有心得的FOF投资人,对投资报说过这样一句话,“优秀的基金经理是能力圈与时代的共振”。

其实,优秀的固收团队更是如此。

他需要保持策略的多样性和丰富度,让产品矩阵中始终存在与市场、与时代共振的策略至关重要。

而永赢固收团队的一大优势,就是策略储备丰富,多策略能力圈范围广,这是能持续创造超额收益的一个关键。

永赢固收团队早期的核心优势在利率策略,后来逐步扩展至短债,中短债,信用策略,商行债策略,以及转债增强、股债对冲等固收+策略,形成了多元化的收益来源。

在设计基金产品之初,就可以基于公司丰富的多种策略,针对不同市场环境进行设计,搭建出全周期产品矩阵,有以单一策略为主的,也有几种策略搭配运作的。

一方面能更细分地定位产品特性,充分满足客户需求,另一方面,也能在不同市场环境下,跑出良好的业绩。

事实上,这一模式在近年来已经开花结果,业绩斐然。

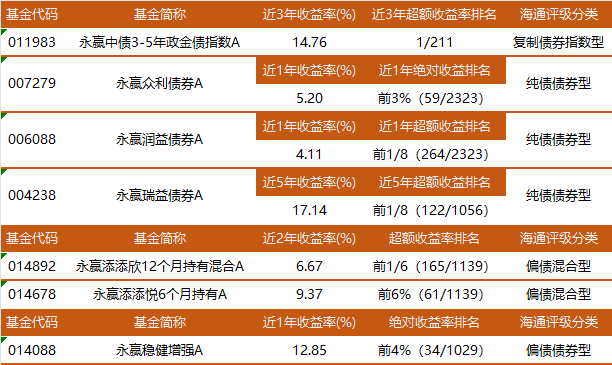

根据海通证券数据显示,截至今年一季度末,利率指数策略的永赢中债3-5年政金债指数A近3年的超额收益排名同类第一;

利率债策略的永赢众利债券A近一年绝对收益排名前3%;

信用债策略的永赢润益债券A近一年、永赢瑞益债券A近五年超额收益排名前1/8;

ETF增强策略的永赢添添欣近2年超额收益排名前1/6;转债+股票ETF增强策略的永赢添添悦近2年超额收益排名前6%;股票增强策略的永赢稳健增强A近一年绝对收益排名前4%。

排名数据来源于海通证券,评级分类均依据海通评级分类,业绩数据:wind,截至2025.3.31。

打造差异化之路

基金经理禀赋互补叠加

永赢固收团队的第二大优势,在于团队成员不仅各有特色、单兵作战能力强;而且善于依据基金经理各自的能力禀赋,搭配出有互补性、能叠加优势的策略组合。

永赢固收团队投研人员共有50余人,数量及占比在行业中处于领先,公募固收投资团队有19名基金经理,专户团队中有2名投资经理,平均从业时间11年以上。

人员来源多样化,有来自银行、券商、同业社招和自主培养等多个渠道,构建起层次分明的人才梯队,覆盖利率、信用、转债等多领域。

人员的互补使得不同固收产品各有其擅长点,在投资运作上不仅体现了犀利度,而且增强了辨识度。

永赢固收团队在内部细分为利率组、信用组、现金管理组三个组,分组主要依据基金经理相对更擅长的领域。

每位基金经理主攻自己擅长的板块,同时各组的研究信息也会在团队内充分传导。

比如利率组代表就是吴玮,他所管理的永赢惠益A,作为一只纯债基金,在利率趋势上把握得当。

基金定期报告显示,截至2025年一季度末,永赢惠益A近五年净值增长率达18.05%,同期业绩比较基准收益率仅为6.6%;从近一年来看,4.82%的收益率排名海通纯债型同类前5%(103/2323)。

现金管理组代表就是卢绮婷,基金定期报告显示,她所管理的永赢安泰A自2022年11月成立,截至2025年一季度末,成立以来净值增长7.25%,而同期业绩比较基准收益率为0.96%。

特别是该基金严控回撤,Wind数据显示,成立以来,永赢安泰A最大回撤仅为-0.13%,大幅优于同期短期纯债型基金同类平均水平(-0.53%),给投资者非常好的持有体验。

除此以外,永赢旗下还有各类匹配机构与个人投资者需求的纯债、转债增强、股票增强、股票+转债增强策略的产品,在持有期限和策略方面形成矩阵。

凭借丰富的策略矩阵和长期业绩优势,永赢债券投资方向规模3107亿元,排名全市场第6名(6/151)。(数据来源:银河证券,截至2024.12.31)

从历史来看,市场上不存在唯一的放之四海而皆准的赚钱策略,在不同的市场环境下,势必会有各自占优的策略。

因此,吴玮认为,发挥好不同基金经理的能力禀赋和擅长策略,是打造差异化,实现团队效益最大化的不二之路。

比如固收+产品要追求稳定超额收益,关键是充分把握股债两个市场各自的节奏,这就需要大类资产配置能力强的基金经理发挥优势,并实现快速切换。

客户导向

把控风险贯穿始终

永赢基金历来将“理解客户的需求”摆在了第一位,早期以机构业务为基石,逐渐拓展至渠道客户、电商客户,并拓展能力边界,打造平台化优势。

这种客户导向体现在了固收团队投资的方方面面。

比如对于超额收益这一概念,永赢固收团队对此的理解更是直击本质——

超额不是简单地去博取高收益,而是在没有超出投资人风险偏好的情况下,获得超出市场平均收益的收益,这才叫超额收益。

换句话说,你需要根据投资人的风险偏好,以及基金产品的风险容忍度,去博取更优收益;

不能盲目替基金投资人承担额外的风险,需要给到大家符合产品特性的业绩表现和舒适的持有体验。

因此,“获得超额收益,既是一个获得收益的过程,其实也是一个评估风险的过程。”

同时,固收团队在投研、风控、交易几方面都能依托强大系统的支撑:

永赢牵星固收投研系统——获得过央行颁发的2022年度金融科技发展奖,通过内评解决方案,全生命周期监控体系及策略体系,严控信用风险,赋能投资。

永赢明镜风险管理系统,这是一套包含事前风险工具,事中风控巡检,事后风险复盘的强大系统,同样荣获了央行颁发的2023年度金融科技发展奖。

还有永赢经纬投资交易系统,提供全面行情展示,实时市场监控,投资意向下达,以及询价流程管理。三大技术系统赋能团队,提升效率。

在公募投研日益强调平台化和体系化的今天,系统化赋能的作用愈发凸显,无论是在风险控制还是收益挖掘方面,都能有很强助力。

债券交易是门艺术

框架兼顾票息和价差逻辑

债券的底层投资逻辑主要分为票息逻辑和资本利得(价差)逻辑这两种,在吴玮的投资框架中,两者需要兼顾,他的投资风格更强调均衡策略。

具体到债券投资上的策略,有久期策略、骑乘策略、曲线策略、信用利差策略、杠杆策略、新老券及换券策略等等。理想状态是将风险合理分配到这些策略中获取收益,通过合理的搭配实现超额收益。

但无论是具体哪一种策略的实施,还是搭配优化策略组合,都需要基金经理高超的交易配置能力。

在学数学出身的吴玮看来,债券交易其实是一门理论与实践结合的“艺术”。

比如信用债的利差风险和久期风险有对冲性,在信用利差较宽时,如果利率出现上行,信用债就可能跌得少,此时可以分配更多的久期权重在信用债配置上。

但这种交易又很难量化,更多依赖基金经理的经验和能力。

事实上,这也是永赢固收团队的另一个核心优势——团队成员大多是做了十几年投资的选手。

团队更注重“应对能力”而非单纯预测,通过丰富经验把握市场情绪与突发事件带动的波动。

因为在对交易时机的把握,其中包含很强的主观因素,难以只通过计算得出。债券投资人需要多年交易经验的积累,才能更好地把握交易时机,控制好风险。

独树一帜的

股债对冲策略

吴玮与卢丽阳共同管理的永赢鑫欣,就是永赢基金立足于发挥基金经理的禀赋特长,所打造的一只有别于传统固收+基金的产品。

对于市场上的一大部分固收+产品来说,其一贯的策略是采用债券打底,稳定获取债券票息收益,积累一定基础收益后,再通过权益部分来增厚收益。

在这样的策略下,债券与股票往往被视作独立的两部分来运作。

而永赢鑫欣所采取的股债对冲策略则与此不同;

在权益部分,基金经理可以更专注于挑选看好的行业和个股,而将择时对冲的工作更多地交给债券资产,由债券来主要发挥控制回撤和收益增强的效果。

在这种模式下,权益难择时的堵点被很好地打通,又充分地发挥了股债之间的负相关性、以及债券资产“重择时”的固有特征。

在去年的9、10月份,吴玮的这一对冲策略就打了非常漂亮的一仗。

数据来源:wind,回撤区间:2024.8.31-2024.10.31,同类基金为偏债混合型基金。

2024年9月底、10月初,当时股票市场快速上涨后出现回落,而债券则是在剧烈回调后逐步走稳;

在这样的市场背景下,许多固收+基金出现了大开大合的“倒V形”净值走势;

永赢鑫欣的净值表现与众不同——

基金的权益资产自“9.24”以来迅速反弹,充分抹平了债券同期的下跌,而且还有更大涨幅;

之后吴玮判断债券会有较大投资机会,但是短期内难以甄别当时股市高昂的情绪持续时间和拐点。

对于纯债产品,他并未迅速地贸然加仓,因为可能会导致回撤过大;

但对于鑫欣这类采用股债对冲策略的,只要认准债券收益率已经超调,就可以慢慢开始增加固收仓位。

结果就是在同类产品大起大落之际,永赢鑫欣的净值回撤得到有效控制并持续上行创出新高。

Wind数据显示,在2024年9月、10月两个月期间,永赢鑫欣的最大回撤仅-0.94%,同期同类基金平均最大回撤则为-2.20%;而其净值当年增长13.01%,远高于基准和同类平均,股债对冲的效果不言而喻。

再从今年的情况看,年初以来债市持续震荡,一季报显示,鑫欣权益部分采用高赔率+高胜率的策略应对市场波动,前十大重仓股加码成长板块,增持腾讯控股、雅克科技等泛AI产业链核心标的;另一方面精准降低可转债持仓兑现收益。

25年以来截至5月14日,产品实现了0.95%的收益,真正贯彻了股债对冲的理念。在股、转债、债,任何一类资产有机会的时候,都会努力获取,对冲另一类资产的回撤,努力给持有人带来稳健的持有体验。

可以看出,永赢固收旗下这些基金,无论是短期、长期,相对业绩基准的超额收益都是比较突出的,固收类产品超额收益近年来稳居固收类大型公司的前三。对超额收益的持续追求,也与最近监管层推动公募基金高质量发展的方向不谋而合。

监管层要求坚持以投资者为本,重视投资者回报,并且将基金经理薪酬与能否战胜基准结合起来。

同时,在基金经理能力之外,监管层引导基金公司持续强化人力、系统等资源投入,加快“平台式、一体化、多策略”投研体系建设,这其实也是永赢这几年持续不断在投入的方向,唯有如此,才能为基金业绩持续长青打下扎实的基础。

注:基金有风险,投资需谨慎。所提及个股仅作举例说明,不构成任何投资建议。以上观点仅供参考,不作为投资建议。

投资报原创的稿件,有转载需要的,请留言。

投资报发布的、未标原创的,可直接转载,但需注明来源和作者。

热点资讯

2025-05-21 星期三

资讯持续更新中