误区一:养老尚早,等等再说

临近2022年岁末,最早的一批90后已在三十大关“站稳脚跟”,部分有着明确规划的90后们已开始重视养老问题,但仍有部分90后、甚至80后还觉得养老尚早、不正视养老问题。正值近期个人养老基金计划“刷屏”朋友圈,现在讨论养老问题真的早吗?

我国目前预期寿命已达78.2岁,且呈逐年递增趋势。假定退休时间不变,那么退休后无工资收入的时间将越来越长,养老资金储备需求也将越来越多。

越早开始为养老做准备,其实越轻松。假如25岁开始每月固定为养老储备1000元直至60岁退休,亦或推迟至30岁、40岁、50岁再开始,最终累计的资金量如下表。

假定年化收益率为8%,计算不同年龄开始累计养老储备的金额。计算结果如下表所示。

(注:此处假定8%,主要参考全国社会保障基金理事会18日公布社保基金年度报告(2021年度)报告:社保基金自成立以来的年均投资收益率8.30%,此处只用于说明不同年龄开始储备差别较大,不预示未来收益,基金有风险,投资需谨慎。)

表:不同年龄开始累计养老储备金额(单位:万元)

| 从25岁开始至60岁储备累计金额 | 229 |

| 从30岁开始至60岁储备累计金额 | 149 |

| 从40岁开始至60岁储备累计金额 | 59 |

| 从50岁开始至60岁储备累计金额 | 18 |

注:数据为四舍五入处理之后的结果。仅做为模拟案例展示,不预示未来。

可以看出,25岁开始与50岁开始所累计的养老储备金额相差约13倍。因此养老早规划,是睿智的前瞻表现,不仅不多余,而且很必要!

误区二:钱不够用,如何开始

钱不够用是“月光族”们面临的主要问题。是不是钱少就不能储备养老了呢?其实换个角度想,钱少也有日积月累的“小幸福”。

表:不同年化收益率、不同投资金额下累积储备额(单位:元)

| 假设年收益率 | 每月攒50元 | 每月攒100元 | 每月攒500元 | 每月攒1000元 |

| 5% | 20551.68 | 41103.37 | 205516.83 | 411033.67 |

| 8% | 29451.02 | 58902.04 | 294510.21 | 589020.42 |

| 10% | 37968.44 | 75936.88 | 379684.42 | 759368.84 |

注:假设投资年限为20年。数据进行了四舍五入处理。收益率仅为模拟测算使用,不预示未来。

可以看到,即使每月只攒50块钱,20年后也可以得到一笔可观的资金。因此,与其焦虑如何赚更多钱后,再开启养老计划,不如现在就从“零花小钱”入手,合理定制储蓄计划。只要启动,你就领先!

误区三:教育储蓄没问题,养老储蓄难坚持

“自己吃苦没关系,再苦不能苦孩子。”、“与其现在担忧养老,不如规划子女兴趣班的学费更实在。”这可能是大部分父母的心声。造成这一现象的原因是我们将教育储蓄与养老储蓄划分在不同心理账户中,想给子女更好的教育,因此早早规划,但对于自己的养老问题却迟迟提不上日程。殊不知,如果没有做好养老规划,退休后可能给子女带来很大的经济负担。(链接前文《品质养老需要多少钱?》,除领取基本养老金外,个人还需要通过其他渠道额外准备 137 万元。)因此,几乎倾其所有为子女筹划未来的父母们,也要尽早行动起来,为自己的养老筹划未来!

误区四:退休即“归隐山林”,不用多花钱

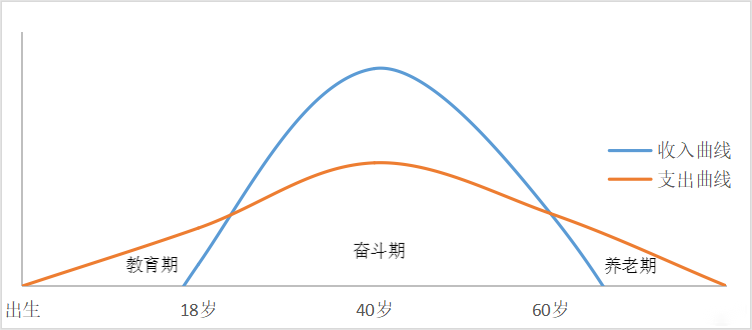

在大多数人的认知当中,退休时已不需要再为子女筹备资金、偿还购房贷款等,只需要满足基本生活需求。因此,退休后的开支会减少很多。但是,这种情况或许只是出现在身体一直健康且没有更高品质生活追求的前提下。尤其是医疗护理的刚性经济负担一定不可忽视。中国老龄委《国家应对人口老龄化战略研究总报告》显示,60岁以上年龄组的医疗费用是60岁以下年龄组的3-5倍。如果想在中高端养老院安享晚年,每月的支出一般得有几千甚至过万。通货膨胀也是不能忽视的问题。假设未来20年的年通胀率为3%,这就意味着如果想维持每月5000元消费的生活水平,在20年后需要每月拿出8768元。下图为不同生命阶段的收入与支出图。可见,与其等到退休时发愁收入断崖式下降,不如从现在开始就谋划将来。

误区五:我有“房子”,我怕啥?

“我有多套房产,还需要规划养老吗?”、“每年买个金项链,养老规划无所谓。”这可能是一部分人的想法,认为养老规划不是他们需要考虑的事情。虽然房产等固定资产的充足储备,可以让大家心里有“底”,但是如果退休后突发重病,急需现金,房产、贵金属变现能力有限,若要快速变现又势必折价,而且,日常的生活开支也离不开短期资金的支持。此外,“以房养老”的做法,还可能涉及土地使用权到期处置、房屋价值波动等风险。因此,现金流是养老理财规划中不可被忽视的部分。在有了房子等固定资产作为“底气”的同时,也要储备好充足的流动资产。

小伙伴们不妨扪心自问,做做自我评估,避开对养老规划认知“误区”,静下心来,拿出纸笔,开始自己的养老财务规划吧。

(文中数据来源:易方达投资者教育基地)

热点资讯

2025-06-04 星期三

资讯持续更新中