大家的身体因为工作或生活的原因会存在亚健康状态,同样的,大家的财务状况也会有亚健康状态。长期的身体亚健康状态不休养生息,最终会导致重大疾病发生。而长期的财务亚健康状态不做调整,同样会导致家庭财务在面临风险时,存在被风险击溃的可能,最终陷入财务状况“一落千丈”的尴尬境地。

问题回到品质养老上,那么家庭财务“亚健康”对我们的养老生活会有什么影响?让我们先从我国家庭财务健康现状说起。

国内家庭财务状况主要特征

1.人均可支配收入:工资性收入独占半壁江山

根据国家统计局的数据,自2015年以来,我国居民人均可支配收入结构基本不变,工资性收入占比55%左右。其次是经营净收入和转移净收入,占比各约17%-19%。可见,我国居民家庭主要依靠工资收入。

2.人均消费支出:食品烟酒、居住、交通通信稳居前三

根据国家统计局的数据,2015-2021年,我国居民人均消费支出结构变动不大,食品烟酒、居住、交通通信合计约占人均消费总支出的65%。

3.新增金融资产:存款占比领先、新增负债以个人住房贷款为主

据中国人民银行数据,我国住户部门2015-2019年新增金融资产中存款、保险类资产、其他资产占比位列前三;住户部门2015-2019年新增负债以个人住房贷款为主。

整体而言,我国居民家庭短期消费占比较高;对房产、存款的依赖性较强,考虑到房产变现能力较差,存款易受通胀侵蚀,未来现金流可能存在压力,抵御风险能力总体偏弱。另一方面,其他金融投资工具运用相对较少,家庭资产配置的广度和深度偏低,存在“亚健康”现象。

家庭资产合理配置“四笔钱”

要摆脱家庭财务“亚健康”,如同我们如何进行身体调理一样,既要戒掉不良生活习惯(长期高负债),也要科学规划生活作息、定期健身(家庭资产的合理配置)等,这样才能保持身体健康(财务健康),“寿比南山”(拥有品质养老生活)。

关于资产配置,曾经有一张流传较广的“标准普尔家庭资产配置图”,强调合理稳健的家庭资产配置方式,把家庭资产分别装入四个“锦囊”, 分别是:10%要花的钱、20%保命的钱、30%生钱的钱、40%保本升值的钱。

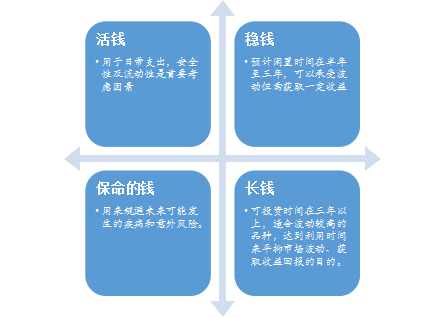

近年来,越来越多财富管理机构注重引导客户进行理财规划和资产配置,提出新的资产配置管理思路,如将个人或家庭资产划分为“四笔钱”的理念:

注:此图参考盈米基金投研总监赵玉斌2021年7月6日在中国证券报“中证点金汇”直播间发表的观点绘制。

相比于标准普尔家庭资产配置图,“四笔钱”的划分更加个性化,强调根据不同个人或家庭的年龄职业、财务状况、收支水平、消费观念、风险偏好、收益目标等存在的差异,结合实际情况进行合理布局和不断调整优化,而不是生搬硬套固定的比例。因此,“四笔钱”的比例可以因人而异、因时而变,重要的是要有这“四笔钱”的理念意识和规划!

例如,有的年轻家庭短期刚性消费支出的占比较高,务必要注意留足当下日常开支所需的“活钱”。除此之外,人无远虑,必有近忧,我们既要精打细算过日子,也要“抬头看路”看远方,统筹规划其他“三笔钱”,尽力省出“小钱”用于长期投资,早一点起步积累,用时间见证复利的力量,力争收获更高收益,未来有望积攒起一笔数目可观的资金、派上“大用场”,满足养老、子女教育等长远需求。

养老账户在家庭资产配置中的作用

1.养老账户是家庭资产配置的“压舱石”

用个人养老账户开展资金储备,以求实现长期资产增值,是安全稳固的家庭资产配置中,不可缺少的一环。随着个人养老金支持政策陆续出台,养老金融产品日渐丰富,养老账户参与长期投资配置,未来可进一步稳定养老金来源,提高退休后的抗风险能力。

2.养老账户是提高生活品质的“助推器”

在老龄化、少子化、长寿化的背景下,如果单独依靠基本养老保险无法满足品质养老支出需求。前期做好家庭资产规划,让家庭财务脱离“亚健康”, 未来提高养老生活水平,实现品质养老才不会遥不可及。

(文中数据来源:易方达投资者教育基地)

热点资讯

2025-06-04 星期三

资讯持续更新中