对于股票和基金来说,有四种主流投资方法,分别是基本面分析、技术分析、超短线和量化投资。

它们既然能够被并称,自然是因为各有特点,没有绝对的优劣。而且它们显然都不是从股市出现以来就有的,而是优秀的前辈们在长期的投资实践中摸索总结出来的,是人类集体智慧的结晶。

上回我们简要介绍了基本面分析,还分享了一个最简单的价值投资策略,想复习的豆友们可以点这里。

今天轮到技术分析了,也就是大家常说的“看图”“看K线”。豆妹在此分享一下我们对技术分析的理解,首先就从技术分析的特点说起吧。

一、

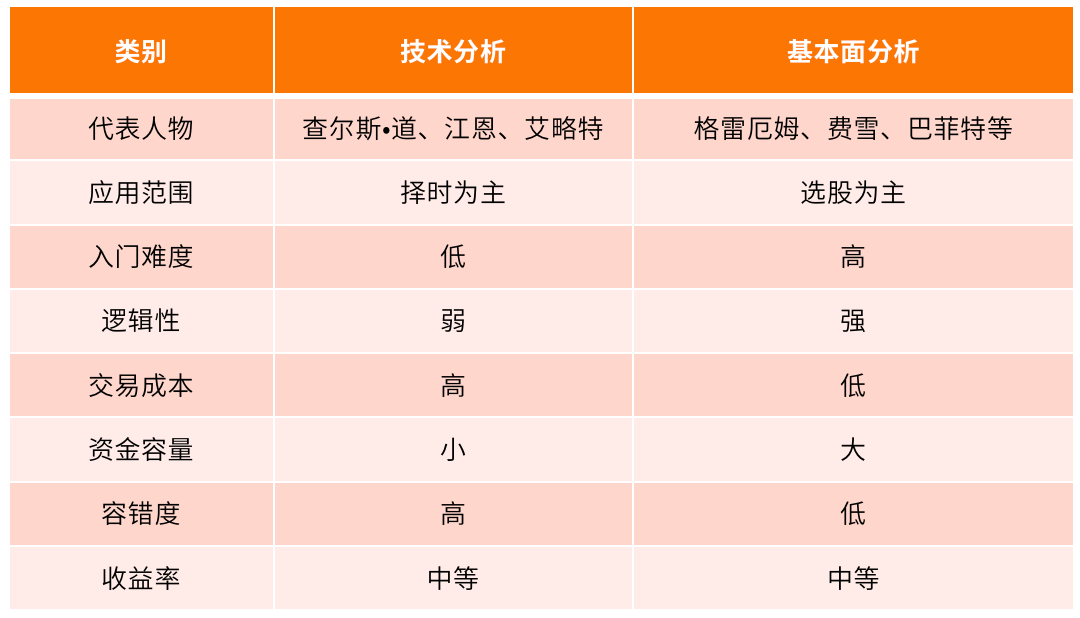

为了方便对比,我们把基本面分析的特点也罗列了出来。

技术分析的特点:

代表人物查尔斯·道没听说过?但是美国的道琼斯指数总听说过吧?这位道先生正是道琼斯指数的创始人,所以道琼斯的“道”就是查尔斯·道的道。技术分析中大名鼎鼎的道氏理论则是道先生的另一大贡献。

道氏理论将股市行情划分为主要趋势、次级折返走势和小型折返走势,并提出了技术分析三大假设。这一理论形成于19世纪,可以说是技术分析流派开创性的工作了。

江恩是20世纪美国的著名投资家,他将数学和几何学等知识引入了价格图表分析之中,发明了江恩角度线、江恩四方形、江恩六角形等等,另外他对时间循环周期也有深入研究,对价格预测有一套独特的方法。

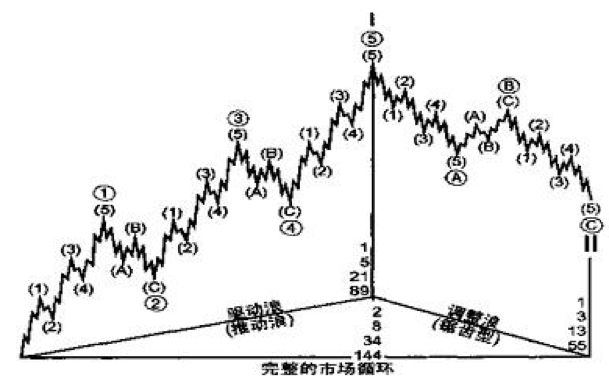

艾略特则是著名的艾略特波浪理论的发明者,他认为价格走势由8浪组成,其中包含5浪推动浪和3浪调整浪,而且大级别的浪总可以分解为小级别的浪。这个理论提出于1937年,与后来1975年才建立的分形几何学在思想上有相通之处。

图:将8浪分解到第3层,可以得到144浪,每一级别的浪数量都是斐波那契数字

另外,K线的发明者本田宗久(日本)、许多常用技术指标的发明者威尔斯·威尔德(美国)、缠论的发明者缠中说禅(中国)等等都对技术分析理论有重要贡献,由于篇幅所限,这里就不详细介绍了。

二、

在应用范围方面,技术分析虽然可以用来选股,但主要还是以择时为主。由于看图推断涨跌总比看财报推断企业内在价值要容易得多,因此技术分析的入门难度较低。而技术分析的最大缺点是它的逻辑性较弱,这也是它为主流投资界所诟病的地方,我们在此稍微展开来看一看。

就从技术分析的三大假设说起吧。第一个假设是市场行为反映一切,所以只要研究市场交易的量价走势就可以了,无需研究背后的基本面因素。第二个假设是价格呈趋势运动,趋势存在惯性,所以交易风格偏向于涨了继续看涨,跌了继续看跌,跟随趋势。第三个假设是历史会重演,所以过去成功率高的技术图形未来成功率也高。

但是仔细推敲一下,我们可以发现这三个假设都有点毛病。第一个假设是最最站不住脚的,如果市场行为反映了一切的话,那么正确的做法应该是永远不操作,因为自己的任何买入或者卖出动作都是认为当前的市场价格没有反映自己的买入或者卖出理由。

按照技术分析者的想法,这个假设应该修改为:市场行为反映一切,除了量价隐含的技术分析结论信息。举例来说,如果价格向上突破,技术分析者买入的话,那其实是他们认为价格没有反映这一突破所隐含的应该的涨幅。如果市场行为真的反映了一切的话,那么价格突破的下一瞬间就应该立刻涨到了技术分析目标位才对,根据技术分析所做的买入操作应当无利可图。

第二个假设有一定的未来函数嫌疑。翻译一下,它想说的其实是:价格呈趋势运动,直到趋势反转为止。这个说法是永远正确无法证伪的,因而没有实际的用处。它既不能保证趋势永远延续,也不能保证趋势中途获得的利润稳定地大于趋势开头和结尾造成的亏损。

第三个假设相对最有道理,但由于博弈因素的存在,豆妹的经验倾向于历史在短期不容易重演,但是在长期更加容易重演。

我们知道,每一个科学理论的建立都离不开假设,假设越贴近实际结果就越贴近实际。几乎所有的牛顿定律都以“假设真空中有一个质点”开头,但是豆妹在实际生活中既没见过真空,也没见过质点,为什么还相信自由落体?这是因为牛顿定律的假设离我们所处的环境极为接近。而技术分析的假设距离实际情况的距离,还是有一点点距离的。

由于价格的走势状态一直在变化,所以技术分析的看法也会变化,表现在交易行为上就是相对更加频繁的买卖操作,交易成本会比较高。对大资金来说,由于每笔交易都会附加很高的冲击成本和纠错成本,而且大资金本身在一定程度上就可以自己画出技术图形,所以用技术分析来指导投资就不是很适用了,也就是说技术分析可以承载的资金容量相对较小。

技术分析最大的优点在于容错度高,这也正是基本面分析最有缺陷的部分。买入以后行情没有上涨反而下跌了怎么办?止损卖出就好了。说明这次试错失败,应当及时认错,保住绝大多数本金,等待下次买入(试错)的机会。在不考虑黑天鹅的情况下,结合适当的资金管理,技术分析在最差的状态下也是一系列的小亏,很难像基本面一样一次看错就伤筋动骨。当然,长期来看,偶尔出现的大盈利能在多大程度上覆盖掉多次的小亏是一个非常重要的问题。

三、

上面的篇幅大部分都是在说技术分析的坏话,那么技术分析就真的没用吗?当然不是这样。下面是本文的干货部分:技术分析的适用范围。

还记得刚才说的假设越贴近实际结果就越贴近实际吗?所以对技术分析而言,市场行情的运行特征越贴近技术分析的假设,技术分析的威力越大。

由于前两个假设有逻辑问题,我们直接来看技术分析的第三条假设:历史会重演。历史为什么会重演呢?完整的因果链条是这样的:市场参与者由很大的群体构成->群体的非理性(贪婪、恐惧、痛苦和后悔)不变->面对相似的图形心理状态相似->面对相似的图形交易行为相似->历史会重演。这一课题主要属于行为金融学的研究范畴。

所以高度控盘的庄股、少量机构投资者们博弈的场外衍生品、当前聪明资金相互收割的股市低迷市等等都不满足“市场参与者由很大的群体构成”这一条件,用技术分析来指导对它们的投资就是缘木求鱼了。什么时候市场参与者由很大的群体构成呢?一般来说赚钱效应吸引了场外资金之后,市场参与者数量会呈现爆发式增长特征(比如2015年的股市、2016年的期货、2017年的数字货币),这个时候使用技术分析就会事半功倍。

说人话,就是“韭菜”多的时候用技术分析,收割效率高。

那么你可能会想,既然技术分析的优点恰好是基本面分析的缺点,技术分析的缺点恰好是基本面分析的优点,那么我们把二者有机结合,取长补短,不就无敌了吗?

这个问题非常复杂,争议非常大,豆妹这里也没有简单的答案。有的人认为可以结合,有的基本面死忠粉则认为“如果你把葡萄干和大便搅在一起,你得到的仍然是大便”。

真实的金融市场运行较为复杂。对于投资实务来说,了解各种投资方式的有效性和局限性,并进行合理的运用、选择和搭配,是一项非常重要的工作。(内容来源:基金豆)

热点资讯

2025-06-04 星期三

资讯持续更新中